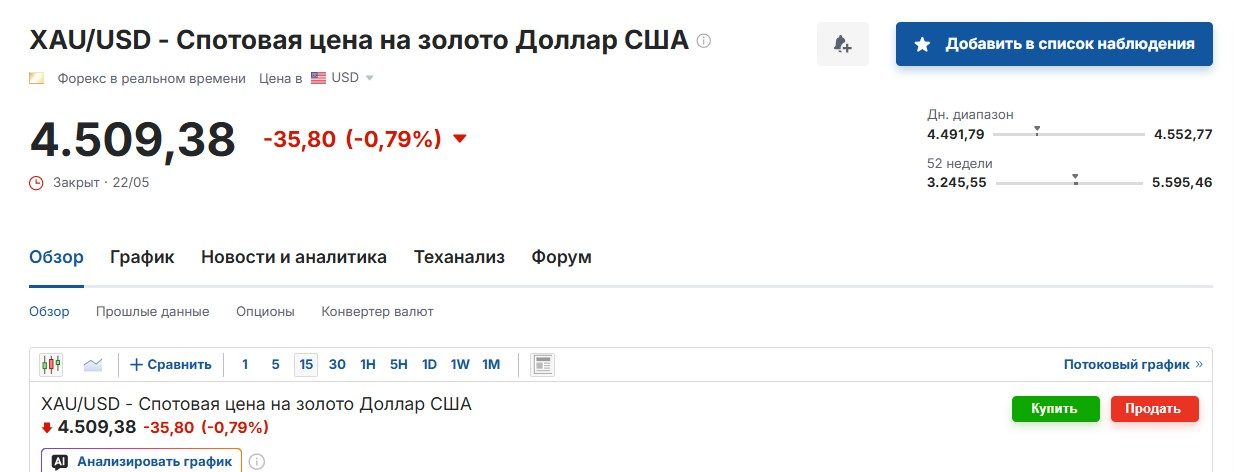

За последние 5 лет золото подорожало более чем на 130%, это соответствует стабильной доходности 25-30% годовых. Хотя отдельные акции показали доходность за год 100%+, для консервативных инвесторов 25% годовых – хороший результат в сравнении с государственными облигациями. За последний год доходность составила более 36%. И это с учетом коррекции на 900 долл. США. В марте 2026 года золото стоило более 5400 USD, после чего скорректировалось до 4500 USD.

Вариантов инвестирования в золото много:

- Банковские слитки. Удобно тем, что можно купить почти в любом банке. Но маржа обратного выкупа банками слитков может составить более 10-15%.

- Покупка физического золота, факт владения которым будет подтверждать сертификат. Само золото будет находиться в хранилищах уполномоченной компании.

- Инвестирование в спотовое золото и фьючерсы. Второй вариант удобен для активной кратко- и среднесрочной торговли.

В чем разница между спотовой ценой и ценой фьючерсов на золото, разбираем в этом обзоре.

Что такое спот и фьючерсы на золото

На сайте одного из топовых агрегаторов котировок Investing можно увидеть следующие котировки золота:

- XAU/USD:

2. GC:

На момент активных торгов цена на оба тикера была приблизительно одинаковая, но закрылись они по разным ценам. И хотя разница кажется небольшой, она может оказаться существенной при больших торговых объемах.

- Что такое спот. Это текущая рыночная стоимость одной тройской унции металла с немедленной оплатой и поставкой (обычно в течение двух рабочих дней). Обновляется каждую минуту. Основный центр формирования спотовой цены на золото — Лондонский рынок. Считается главным мировым центром торговли физическим золотом. Дважды в день (в 10:30 и 15:00 по лондонскому времени) здесь проходит Лондонский фиксинг (LBMA Gold Price). LBMA — Ассоциация рынка драгоценных металлов Лондона. На электронном аукционе устанавливается официальна эталонная цена, на которую ориентируются основные мировые биржи.

- Что такое фьючерсы на золото — биржевые контракты, обязывающие покупателя приобрести, продавца — поставить определенный объем золота в заранее оговоренную дату по зафиксированной сегодня цене. У каждого контракта есть срок экспирации – дата, в которую должен будет быть произведена поставка золота и окончательный расчет.

Отличия между этими инструментами нужно знать для того, чтобы понимать принцип ценообразования. Цена между спотом и фьючерсами почти всегда разная. Спотовая цена формируется за счет непосредственного баланса спроса/предложения на металл по принципу купить/продать «здесь и сейчас».

Фьючерсная цена формируется по формуле: Цена фьючерса = Цена спота + Расходы на хранение — Доход от владения.

Расхождение между спотовой ценой золота (XAU/USD) и фьючерсным контрактом (GC) называется базисом. Если фьючерс дороже спота (контанго), это стандартная ситуация — в цену закладываются расходы на страхование, хранение металла, логистику, пока не наступит дата поставки. Если фьючерс дешевле спота (бэквордация), это говорит о дефиците товара «прямо сейчас» — покупатели готовы переплачивать за немедленную поставку на споте.

Большую часть времени разница между спотовой ценой и фьючерсами относительно небольшая. Но были случаи аномальных расхождений:

- Пример 1. Кризис ликвидности в марте 2020 года (пандемия COVID-19). Это самое масштабное и известное расхождение. Разрыв между спотом в Лондоне и фьючерсом на COMEX (Нью-Йорк) превышал 70-100 USD. Причина: закрытие границ и остановка перелетов парализовали логистику. Физически доставить золото из Швейцарии или Лондона в Нью-Йорк для исполнения фьючерсов стало невозможно. Результат: На COMEX возник локальный дефицит слитков, который привел к росту стоимости фьючерсов.

Институциональные игроки (банки-маркетмейкеры), которые продавали фьючерсы на COMEX и покупали спот в Лондоне (классический арбитраж), поняли, что не смогут исполнить обязательства по поставке фактического металла в Нью-Йорке, если покупатели фьючерсов его попросят. Они начали панически выкупать свои фьючерсы, чтобы закрыть позиции. Это резко подняло цену фьючерса GC относительно спота XAU.

Пиковое расхождение в почти 100 USD наблюдалось 25 марта. Из-за масштабирования эту свечу найти нет возможности, но на скринах выше два дня ранее видна разница в 50 USD в максимальной цене и разница в цене закрытия.

- Пример 2. Периоды высоких процентных ставок (2023–2026). Когда ФРС удерживает процентные ставки на высоком уровне (например, выше 5%), математический базис между спотом и фьючерсом автоматически расширяется до 20-40 USD на долгосрочных контрактах. Причина: формула цены фьючерса напрямую зависит от краткосрочных процентных ставок. Покупатель фьючерса не платит всю сумму сразу, а «занимает» деньги под рыночную ставку до момента экспирации. Результат: чем выше ставки и чем дальше дата поставки фьючерса, тем он дороже спота.

- Пример 3. Экспирация контрактов. Периодически перед закрытием ближайшего активного фьючерсного месяца (например, декабря или апреля) возникает локальное расхождение в 5-15 USD. Причина: крупные институциональные игроки, удерживающие короткие позиции по фьючерсам, обязаны или закрыть их, или поставить реальное золото. Если физического металла не хватает, они начинают массово выкупать фьючерсы. Результат: цена фьючерса растет относительно спотового рынка за счет роста покупательского спроса.

И спотовое золото, и фьючерсы торгуются на биржах. Но у бирж ключевые недостатки – высокий порог входа, комиссии. Это не принципиально для институциональных игроков, но существенно для частных трейдеров с капиталом 1000-2000 USD. Альтернатива – CFD. Контракты на разницу цен, которые не предполагают фактического владения металлом и позволяют работать с небольшими суммами от 50-100 USD.

Что нужно знать о торговле CFD на золото:

- Регистрация и верификация у CFD-брокеров гораздо проще, чем у фондовых брокеров. Но и риски со стороны брокера выше, потому что регуляция фактически отсутствует.

- Большинство CFD-брокеров предлагают торговлю контрактами на спотовое золото с тикером XAU/USD. Фьючерсы у некоторых встречаются, которые предлагаются наравне со спотовым тикером. Но таких брокеров относительно немного.

- В МТ4 предусмотрена торговля спотовым золотом. Фьючерсами можно торговать в МТ5, где этот функционал добавлен специально под фондовый (не товарный) рынок.

Вывод. Спотовое золото и фьючерсы – похожие инструменты, но корреляция между ними не всегда прямая. Фьючерсы могут использоваться как инструмент хеджирования рисков, как инструмент для заработка на арбитражных стратегиях.

Что выбрать: спот или фьючерсы? Спот – инструмент для долгосрочной торговли по принципу «купил и забыл». Фьючерсы из-за ограниченного срока действия контракта и более высокой волатильности – инструмент для кратко- и среднесрочной торговли. И оба инструмента одновременно принимают участие в арбитражных стратегиях.