Корреляция валютных пар – это взаимосвязь активов, их способность повторять ценовые движения друг за другом. На этой взаимосвязи строится анализ, торговые стратегии и политика риск-менеджмента. Чем больше коэффициент корреляции, тем больше прямое или обратное совпадение движения цен.

Стратегии торговли по корреляции валютных пар

Корреляция бывает:

- Прямая (положительная) – корреляция, при которой направления движения активов совпадают.

- Обратная (отрицательная) – корреляция, при которой активы движутся в противоположных направлениях с зеркальным отражением друг друга.

Максимально возможная корреляция валютных пар – 100%. Этот коэффициент означает полное совпадение в амплитуде движения, силе, направлении, скорости и в одном временном интервале. Формула для расчета коэффициента называется формулой Пирсона, в ее суть вникать не стоит. Наибольшую корреляцию между собой имеют наиболее ликвидные и волатильные пары («мажоры»), у пар второго эшелона («миноры») степень корреляции меньше.

Корреляция валютных пар может быть между:

- Другими парами. Совпадение направления движения может иметь некоторое запаздывание. Прямая корреляция чаще всего наблюдается в парах, у которых есть одна общая котируемая валюта.

- Индексами. Корреляция отражает интерес инвесторов к тому или иному инструменту. Если инвесторам больше по душе растущие активы фондового рынка, они переводят деньги в него из валютного рынка.

- Активами товарно-сырьевых рынков. Пример – золото. Когда фондовые активы дешевеют, мировые валюты проседают относительно доллара США, в мире экономический кризис, растет цена на золото.

Визуально искать корреляцию можно, но не нужно. Во-первых, 100% корреляции практически не существует и локальные отклонения могут привести к визуальной ошибке. Во-вторых, появление корреляции может иметь временный характер. Например, прямая зависимость между актива при появлении статистики или форс-мажора. В спокойное время корреляции не будет.

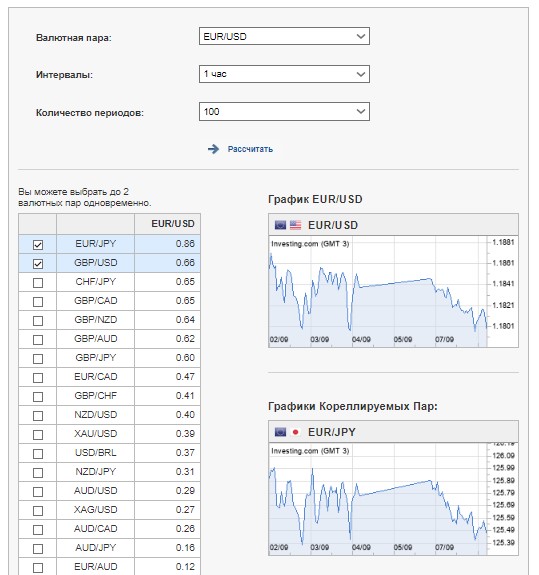

Вариант – использование калькуляторов.

Это пример калькулятора с аналитического портала Investing. Во вводных данных указывается основная пара, таймфрейм и период сравнения. В окне появляются расчетные коэффициенты и графики отдельных коррелирующих пар.

Стратегии торговли по корреляции:

- Анализ на основе задержки. Так как пары имеют разную ликвидность, между началом их основного движения есть временной разрыв. Например, одна пара начинает восходящее движение и только через 2-3 свечи начинается растущий тренд у второй пары с прямой корреляцией. Основную пару называют «поводырем». Корреляция валютных пар не может быть постоянной. Потому задача трейдера – определить, в какие моменты и под действием каких фундаментальных факторов возникает взаимосвязь.

- Торговля по обратной корреляции. Сделка открывается по обратно коррелирующим парам в разные стороны. Или используются кросс-курсовые соотношения. Расстояние, на которое разошлись пары, будет заработком трейдера.

Пример. В парах EUR/JPY и AUD/JPY иена – котируемая валюта. Если она начнет дешеветь, то евро и австралийский доллар автоматически начнут дорожать. Это значит, что между этими валютами будет наблюдаться прямая корреляция.

Упростить задачу поиска взаимосвязи между разными инструментами (калькуляторы не позволяют сравнивать взаимосвязь между, например, палладием и индексом NASDAQ) можно с помощью скриптов для МТ4. Есть отдельный пакет для корреляционного анализа, построенный на нелинейных подходах и понятии энтропии.

Вывод. Корреляцию валютных пар используют для предварительного анализа: для поиска долгосрочных тенденций и точек разворота по связанным парам. Установите на МТ4 корреляционный пакет iCorrelationTable_v3, формирующий коэффициентную корреляционную матрицу любых инструментов. Если нужна помощь с шаблоном, настройкой библиотек и расшифровкой правил работы с индикатором, напишите об этом в комментариях – подготовим отдельный обзор.