В прошлой статье мы рассказывали об основных показателях оценки эффективности компании, в этой статье мы покажем конкретный пример расчета некоторых из них. Это может быть полезно для следующих целей:

- анализ компании перед принятием решения об инвестировании на фондовой бирже в акции или CFD на акции в Форексе;

- сравнение полученных после расчета данных с официально опубликованными на сайте (часто бывают расхождения, фактические показатели оказываются хуже статистических);

- для комплексного анализа нескольких компаний в сравнении с отраслевыми коэффициентами.

Практический пример расчета коэффициента EV/EBITDA

Проще всего найти оба показателя из формулы в официальной отчетности компаний. И если EV скорее всего придется рассчитывать самому, то EBITDA есть на сайте многих компаний. С другой стороны, у каждой компании свой подход к расчету этого показателя, потому расчет EV/EBITDA будет не совсем объективен. Лучше использовать свой единый подход для всех анализируемых компаний. Пример ручного расчета мультипликатора приведу, используя отчетность за 2016 год «Роснефти».

- EV. Капитализацию компании рассчитываем путем умножения цены акций (простых и привилегированных) на конец отчетного периода и их количество. Более простой вариант: находим требуемую информацию в разделе «Листинг/Количественные показатели» на сайте МБ. Капитализация «Роснефти» — 4 240,33 млрд рублей.

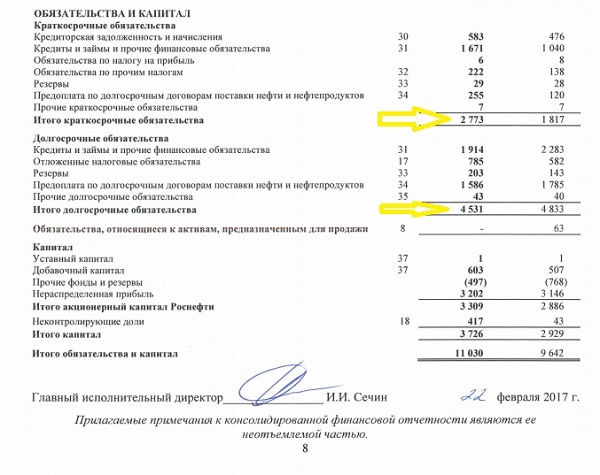

Для расчета чистого долга переходим на сайт «Роснефти» и находим в пассивах баланса статьи краткосрочных и долгосрочных обязательств (2 773 млрд и 4 531 млрд соответственно).

Из суммы обязательств нужно вычесть денежные средства — в консолидированном балансе это сумма 790 млрд рублей.

EV = 4 240,33 + 2 773 + 4531 — 790 = 10 754,33 млрд рублей. Эту сумму нужно заплатить инвестору, чтобы выкупить все акции и с учетом денежных средств самой компании погасить её долги.

- EBITDA. Для расчета показателя по упрощенной формуле (стандарт МСФО) понадобятся:

- прибыль до оплаты налогов и сумма амортизации (отчет о прибыли и убытках) — 317 и 482 млрд руб.;

- сумма уплаченных и полученных процентов (отчет о движении денежных средств) — 143 и 58 млрд руб.

EBITDA = 317 + 482 + 143 — 58 = 884 млрд руб.

EV/EBITDA = 10 754,33/884 = 12,16. Это означает, что вложенные в компанию инвестиции будут окупаться чуть более 12 лет. Насколько это много или мало, можно судить исключительно в сравнении с другими гигантами нефтеперерабатывающей отрасли. Причем далеко не факт, что период окупаемости инвестиций у небольших компаний будет больше, чем у компаний из числа ТОП. Хороший вариант оценки эффективности компании.

Практический пример расчета коэффициента Чистый долг/EBITDA

Снова воспользуемся отчетностью «Роснефти». Напомним, что по итогам расчета сумма EBITDA оказалась равна 884 млрд рублей.

Для расчета чистого долга достаточно будет баланса. Суммируем данные по кратко- и долгосрочному долгу: 2 773 + 4 531 = 7 304 млрд рублей. Правда, здесь есть и другой подход. В данном расчете можно взять всю сумму задолженности, тогда как некоторые инвесторы вычитают из неё обязательства по налогам.

Вычитаем из совокупного долга денежные средства и их эквиваленты (790 млрд рублей), дебиторскую задолженность (485 млрд рублей). Теоретически нужно вычитать только дебиторскую задолженность до 1 года, но в консолидированном балансе «Роснефти» этих цифр нет. Впрочем, сильно на расчет это не повлияет.

Чистый долг/EBITDA = (7 304 — 790 — 485) / 884 = 6,8

И здесь возникает много вопросов в отношении подходов к оценке эффективности компаний. По официальной статистике чистый долг «Роснефти» составил 1,89 трлн рублей, то есть в 3 раза меньше. А значит, и коэффициент чистый долг/EBITDA будет составлять чуть более 2,2 (то есть в пределах нормы). С одной стороны, можно довериться официальной статистике и считать производные мультипликаторы на её основе. С другой стороны, статистикой можно манипулировать, подгоняя её под желаемый результат. Как видите, в обоих случаях результат очень отличающийся. Остались вопросы — задавайте в комментариях.