Фондовый рынок привлекает своей стабильностью и относительно понятными методами прогнозирования. Диверсифицированный инвестиционный портфель представляет собой набор акций компаний из разных отраслей с возможной корреляцией. В арсенале брокеров Форекс до нескольких сотен CFD на ценные бумаги рынков США, Европы и Азии. На биржевых рынках котируются тысячи ценных бумаг. Задача долгосрочного инвестора – определить потенциал той или иной компании и заранее предусмотреть возможность банкротства. Для выявления потенциальных банкротов существует модель Альтмана Z.

Модель Альтмана Z как инструмент для определения потенциальных рисков

Модель Альтмана Z – модель оценки риска банкротства, предложенная в 1967 году. Позже она неоднократно менялась – корректировались весовые коэффициенты. На сегодняшний день модель адаптирована под рыночные тенденции последних 10 лет, но не исключено, что коэффициенты будут пересматриваться в будущем снова.

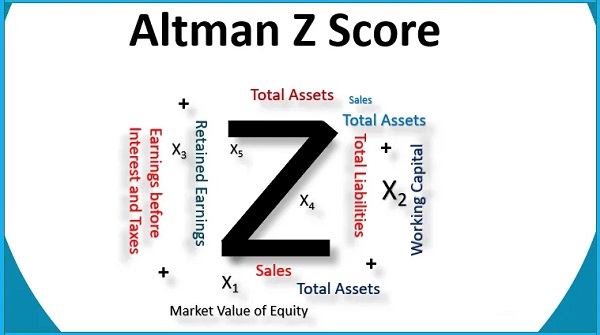

- Формула Альтмана Z для непроизводственных компаний (акции не обращаются на биржевом рынке):

Z = 6,56*Х1 + 3,26*Х2 + 6,72*Х3 + 1,05*Х4, где

Х1 = Разница краткосрочных активов и краткосрочных обязательств/Активы

Х2 = Нераспределенная прибыль после выплаты дивидендов/Активы

Х3 = Прибыль до уплаты процентов и налогов/Активы

Х4 = Собственный капитал/Обязательства.

При значении коэффициента Z менее 1,1 существует высокая вероятность банкротства компании. Диапазон «1,1 – 2,6» не исключает банкротства, но его вероятность невысокая. Имеет смысл следить, чтобы значение не перешло в зону ниже 1,1. Значение 2,6 и выше – вероятности банкротства почти нет.

2. Формула Альтмана Z для производственных компаний (акции не обращаются на биржевом рынке):

Z = 0,717*Х1 + 0,84*Х2 + 3,107*Х3 + 0,42*Х4 + 0,998*Х5, где

Х1-Х4 – аналогичные значения, Х5 = Выручка/Активы

Значение ниже 1,23 – высокая вероятность банкротства, 1,23 – 2,9 – средняя, 2,9 и выше – невысокая.

Достоверность модели Альтмана Z. Уникальность идеи Альтмана заключается в подборе коэффициентов, на которые происходит взвешивание финансовых показателей. Они были выведены практическим путем на основе многолетнего анализа финансовой отчетности компаний США. Опыт показывает, что в 72% случаев с помощью модели удается спрогнозировать банкротство за 2 года до его наступления.

В качестве примера того, что модель можно считать рабочей, приводится кризис 2008 года. В 2007 году у многих компаний рассчитанный по модели Альтмана Z коэффициент составлял около 1,2-1,4. Затем последовала волна дефолтов.

Вывод. Модель Альтмана Z – один из инструментов анализа финансовой отчетности компании наравне с EBITDA и другими мультипликаторами. Учитывая сезонность работы компаний, отраслевые различия, на модель не стоит возлагать большие надежды. Но как и любой индикатор, она может быть полезной.