Фондовый рынок привлекает своей доходностью, относительной стабильностью и прогнозированием. Компании в первую очередь оцениваются по финансовым результатам. Но как оценить компанию, если она не ведет никакой деятельности и никогда не вела? Нет, это не пустышка – акции таких компаний хорошо котируются среди инвесторов. И в 2020 году на них особенный бум. Называются они компании SPAC. Что это, как это работает и стоит ли в них инвестировать, знакомимся в этом обзоре.

Инвестирование в компании SPAC – риски и цели

Special purpose acquisition company – компания-«оболочка». Операционной деятельности у нее нет. Задача компании – вывод на биржу малоизвестного стартапа путем слияния вместо проведения стандартного IPO.

Идея появилась еще в 90-х годах, но только последние 4 года это направление стало особенно популярным. За 2020 год количество компаний SPAC в сравнении с 2019 увеличилось в 2 раза. Среди примеров 2019 года – Nikola Motor, Virgin Galactic. Эти компании уже вышли на биржу. Есть примеры и только готовящихся слияний, чьи бумаги уже размещены и могут быть куплены трейдерами.

Как это работает:

- Публично объявляется о создании компании SPAC. Чаще всего это делает кто-то, чье имя на слуху в экономических кругах: крупный инвестор, владелец стартапов и т.д.

- Компания SPAC проводит IPO. Так как операционной деятельности у нее нет, сектор выбирается относительно компании, в которую будут вложены привлеченные деньги. Как правило, цена одной акции SPAC компании равна 10 долл. США.

- Привлеченные деньги инвесторов «замораживаются» на трастовом счете до тех пор, пока не будет выбран объект инвестирования. Решение о таком объекте принимает большинство акционеров SPAC. Если за 2 года с момента IPO SPAC объект инвестирования не найден, инвесторы получают свои деньги обратно в размере первоначальных инвестиций. То есть в случае неудачи организатор SPAC теряет деньги на проведении IPO и организацию всего «мероприятия», инвесторы теряют проценты, которые могли бы получить, вложив деньги в другие активы. Фактические потери инвесторов равны инфляции за 2 года.

Пример. Владелец перспективного стартапа Александр хотел бы привлечь инвесторов через IPO – вместо целевого поискового маркетинга сделать компанию публичной. И тем самым вместо нескольких ключевых инвесторов привлечь множество частных. Но IPO- дорогое удовольствие. Оно предусматривает аудит, услуги андеррайтера, листинг на бирже, затраты на депозитарий. Да и не факт, что после выхода на биржу стартап окажется успешным. Все-таки большой прибыли у него пока нет и имя Александра пока известно только в узких кругах.

Владислав – известный инвестор, уже неоднократно выводивший на биржу SPAC компании. У него есть репутация успешного финансиста и на данный момент есть выведенная на IPO SPAC. Многие инвесторы готовы довериться чутью и опыту Владислава, вложив в нее деньги.

Если Александр и Владислав найдут общий язык, то после получения согласия инвесторов, SPAC компания Владислава поглотит стартап Александра. После объединения тикер SPAC изменится и по сути на бирже окажется именно стартап Александра. Ведь SPAC Владислава никакой деятельности не ведет.

В чем эффект синергии:

- Организатор SPAC за счет своего опыта и авторитета может увеличить количество инвесторов. Схема варрантов и авторитет подталкивают инвесторов вкладываться в SPAC еще на моменте IPO. Хотя никто на данном этапе еще не знает, какая компания будет поглощена и не принесет ли это убыток. Но если организатор уже неоднократно реализовывал подобную модель, то доверие частных инвесторов будет абсолютным.

- Владелец стартапа выходит на IPO без затрат на его проведение. Правда, организатор схемы обычно получает около 20% акций SPAC по номинальной цене. И если стартап «выстрелит», он продаст его по рыночной стоимости. Сроки слияния в несколько раз короче, чем прохождение аудита и прочих требований при публичном размещении. Также IPO запрещает на момент размещения публиковать прогнозы, чтобы не вводить потенциальных покупателей в заблуждение. При модели слияния SPAC компания уже имеет положительно настроенных инвесторов благодаря репутации организатора. Владелец стартапа получает фактически готовую базу инвесторов, заинтересованных в росте котировок компании, появившейся в результате слияния SPAC и его стартапа.

- Инвесторы получают возможность заработать на росте акций объединенной компании. На момент покупки акций SPAC они еще не знают, куда будут вложены их деньги. Но если они не будут вложены, инвесторы получат их обратно. Еще один плюс – возможность купить большее количество акций. При выходе крупной компании на IPO заявки разметаются за несколько секунд. Акции SPAC можно купить по номинальной цене в любое время до тех пор, пока не найдет объект слияния.

Ростом популярности модели заинтересовался регулятор SEC. Несмотря на то, что все соответствует правилам, регулятор предупреждает: перед инвестированием в SPAC компании на любом этапе нужно ознакомиться с проспектом IPO SPAC – он есть на сайте регулятора после того, как компания пройдет размещение.

Покупка акций SPAC на вторичном рынке – риск. На «вторичке» акции компании дороже номинала. И если объект инвестирования не будет найден, покупатели получат только номинал.

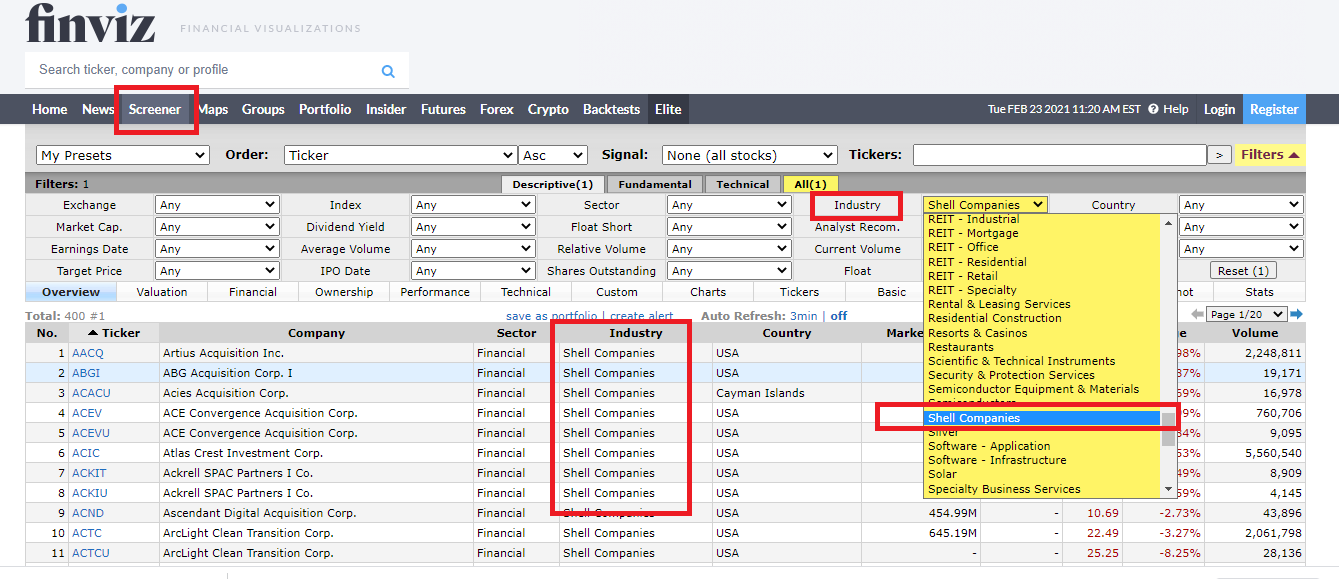

Как найти компанию SPAC. Лучший вариант – скринер Finviz. Путь: Screener/Industry/Shell Companies:

Нажмите на рисунок, чтобы его увеличить.

Как использовать эту информацию – решать вам. Инвестировать в SPAC компании можно через биржевых трейдеров США. Но можно попробовать найти и CFD. Или использовать эту информацию для защиты от обмана. Брокер рекомендует купить акции? Проверьте их тикер и принадлежность к отрасли через скринер.

Важно! Проанализируйте графики котировок акций размещенных по данной модели акций. Они классические – рост в момент смены тикера и последующий спад. SPAC – высокорисковые инвестиции и нужно уметь быстро выйти из рынка.

Вывод. SPAC компания – это «оболочка», задача которой – вывод на биржу другой компании. Инвесторы могут вкладывать деньги в «оболочку» после ее IPO на любом этапе. Лучший момент – период между размещением акций и нахождением объекта поглощения. Риск убытка есть. На прямое IPO согласны те, кто уверен в успехе своего стартапа. В случае со слиянием SPAC гарантии в успехе нет – надежда на опыт организатора, который сможет убедить большинство инвесторов в успехе стартапа.