Пока криптовалютная индустрия продолжает набирать обороты, к цифровой валюте начинают присматриваться коммерческие и Центральные банки. Правда, в отличие от разработчиков стартапов, стремящихся заработать, банки ставят более высокие цели. Во внедрении технологии блокчейна они видят возможность удешевить себестоимость передачи данных, автоматизировать внутренний документооборот, увеличить скорость внутри сети и защититься от потенциальных взломов. О том, как развивается направление CBDC, читайте в этом обзоре.

CBDC — криптовалютное будущее Центробанков

CBDC – цифровые валюты Центральных банков. Это направление аналитики называют одним из определяющих в ближайшие 10 лет. По данным Банка международных расчетов, до 2019 года около 70% Центробанков занимались исследованиями возможности внедрения блокчейн-технологии. Со спадом рынка и пандемией разработки частично остановились по причине нехватки финансирования, тем не менее они продолжаются.

Факты:

- Только несколько Центробанков готовы в течение 5-ти лет запустить свою цифровую валюту. Но некоторые из них находятся уже на стадии запуска пилотной версии. Их успешное тестирование подтолкнет и остальные банки продолжить разработки.

- Первые эксперименты с CBDC показали, что Центробанкам не обойтись без помощи других участников финансового рынка. Это позволит вовлечь в новую технологию всех тех, кто принимает участие в мировой финансовой системе от коммерческих банков и юридических лиц до частных клиентов.

- Большинство проектов CBDC предполагает создание двухуровневой системы. ЦБ занимается эмиссией цифровой валюты и контролирует ее оборот. Коммерческие банки распространяют ее и поддерживают транзакции. Аналогия классической экономической модели.

- Анонимность в CBDC в некоторой степени сохранится. Но логично, что Центробанки будут контролировать законность транзакций.

- Допускается параллельный оборот частных стейблкоинов.

Формат CBDC – стейблкоины, обеспеченные золотовалютными резервами.

В собственной цифровой валюте банки видят несколько конкурентных преимуществ:

- Внедрение CBDC позволит банкам конкурировать с технологическими компаниями, которые уже постепенно вытесняют банковские структуры с финансового рынка.

- Цифровая валюта поможет сократить торговые издержки.

- CBDC расширят инструменты фискальной политики и помогут организовать процесс контроля за оборотом за счет создания программируемого алгоритма.

- CBDC будут стимулировать использование местной валюты – актуально для стран, где доллар США является альтернативным средством инвестирования.

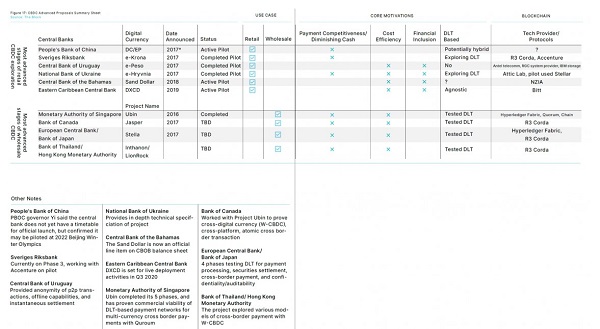

Это результаты исследования МВФ, показывающие стадию разработки Центробанками криптовалютных проектов.

Первой о CBDC задумалась Швеция. В стране наличный оборот составляет около 5%, потому в стране задумались о переводе безналичного расчета в формат цифрового. Пилотный проект ее «цифровой кроны» был протестирован в 2020 году. Помогает Центробанку в тестировании местный регулятор.

Разрабатывал свою валюту и Уругвай. Ее пилотный проект был запущен в 2018 году. В тестировании были задействованы телекоммуникационные компании, помогавшие оценить степень анонимности криптовалюты и ее целесообразность.

Еще одна страна, заинтересовавшаяся CBDC – Украина. Тестирование чуть более 5 тыс. электронных гривен было проведено в 2018 году. К нему были привлечены и частные пользователи, которые могли цифровой гривной оплачивать услуги местного оператора связи. Монета была сделана на основе децентрализованной сети Stellar (аналог Ethereum). Но позже в НБУ признали несостоятельность этой идеи и замену сети пока не нашли.

Похожие проекты были запущены Центробанками Багамских и Карибских островов.

Самым «продвинутым» в плане CBDC остается Китай, давно занимающийся разработкой проекта единой сети, в которую будут вовлечены и ЦБ, и частные лица. В 2020 году совместно с 4-мя госбанками был проведен эксперимент, в ходе которого клиенты могли расплачиваться цифровой монетой в такси, точках общепита, торговле. И оказался он вполне успешным.

Наравне с CBDC рассматривается и вариант разработки так называемых коммерческих CBDC (Wholesale CBDC). Предполагается, что это будет внутренняя монета для коммерческих банков. Она будет использоваться для клиринга и международных операций.

Вывод. Можно долго спорить в отношении инвестиционной привлекательности криптовалют и их ценообразования. Но можно точно сказать одно – в будущем эта технология полностью заменит фиатные деньги. Согласны? Выскажите свое мнение в комментариях!