Самые известные варианты заработка на криптовалютах, не считая спекуляции на котировках – майнинг и стейкинг. Понятие DeFi (децентрализованные финансы) появилось относительно недавно – в 2021 году это направление превратилось в отдельный самостоятельный сегмент стартапов и стало одним из основных криптовалютных трендов. Платформа сектора DeFi ставят целью в будущем заменить традиционную банковскую систему, предложив аналогичные услуги на основе блокчейна. Учитывая отсутствие регуляции, сложность технологии, до создания полноценной финансовой системы в криптовалютном мире еще далеко. Потому большинство DeFi-платформ — «пустышки», пытающиеся получить деньги инвесторов на «хайпе» вокруг идеи. Подобное уже происходило с ICO в 2017 году. Тем не менее есть и работающие платформы. Как заработать на DeFi-кредитовании, читайте в этом обзоре.

Что такое DeFi-кредитование

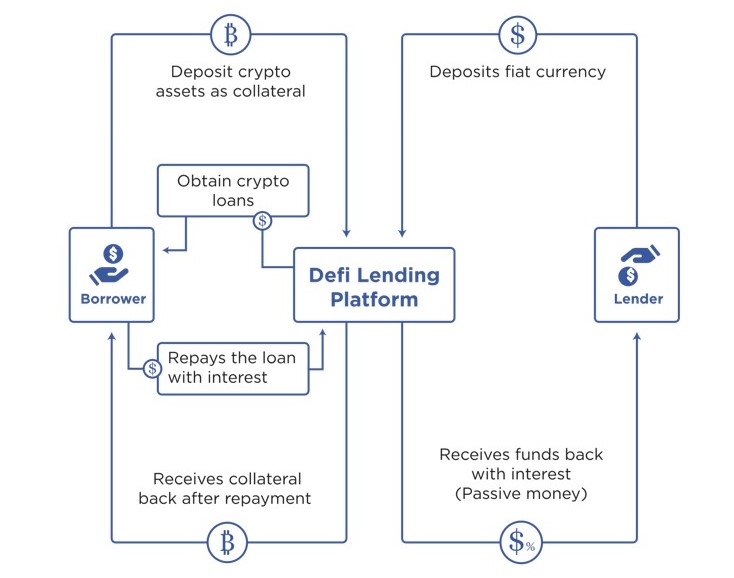

На обычном финансовом рынке люди и организации взаимодействуют между собой через банки или брокеров. У кого есть свободные деньги, приходят в банк, куда приходят и заемщики – банк получает комиссию. DeFi предполагает вариант децентрализованных коммуникаций, в котором нет посредников – брокеров или банков. Точнее, посредником выступает криптовалютная платформа, на которой заключаются сделки. Посредником становятся смарт-контракты – алгоритмы, способные автоматически выполнять заложенные в них действия. Разница в комиссии и скорости – банки по этим критериям блокчейну полностью проигрывают. Но выигрывают с точки зрения риска – заемщик может деньги не вернуть.

Как предложить кредит на DeFi платформе:

- Потенциальный кредитор выбирает платформу. На сегодняшний день их несколько сотен на разных блокчейнах (Polkadot, Uniswap и т.д.).

- Пользователь блокирует свои монеты в смарт-контракте платформы, после чего к ним могут получить доступ заемщики. Происходит это в несколько кликов – после пополнения счета активируется функция блокирования.

- Заемщик берет кредит в монетах пользователя. Смарт-контракт при этом автоматически начисляет «процентные жетоны», которые свои у каждой платформы. Например, у популярной Aave – aTokens, у Maker – Dai. Это внутренние монеты, работающие только в рамках своей платформы.

- Процентные жетоны могут быть в любой момент обменяны в ВТС или любую другую поддерживаемую платформой криптовалюту.

- Заблокированные деньги кредитор также может вывести в любой момент, если они еще не переданы заемщику.

Как получить кредит на DeFi платформе:

- Потенциальный заемщик выбирает платформу.

- Заемщик вносит залог, который больше суммы кредита. У каждой платформы свои условия минимального залога. Например, у платформы Compound он составляет 133% от суммы кредита. Перелимит нужен для защиты от сильной волатильности – для того, чтобы успеть продать залог до того, как его цена опустится ниже стоимости кредита.

- После блокирования залога заемщик получает кредит в нужной ему криптовалюте.

- Если из-за волатильности стоимость залога снижается, заемщик должен его пополнить. Если он не пополняет счет или не гасит кредит в указанный срок, залог выставляется на аукцион.

На первый взгляд, в такой системе нет логики. Зачем заемщику блокировать 133% собственных денег ради кредита, еще и платить за это процент? На той же Binance можно мгновенно продать/купить несколько сотен альткоинов и токенов.

Чем руководствуется заемщик:

- Уход от налогов. В некоторых странах, где криптовалюты легализированы, есть налог на прирост капитала. И хотя криптовалюты позволяют от него уйти, на комиссиях инвестор рискует потерять больше. DeFi-кредитование позволяет этот момент обойти вполне легально.

- Покрытие непредвиденных расходов. Речь о ликвидности. На спокойном рынке нет проблем продать актив и купить его через время. Но если рынок с высокой волатильностью, возникают проблемы. Например, человек купил ВТС с долгосрочными целями, но ему срочно понадобилась «неходовая» KDA. Владелец KDA с радостью продаст токен за ВТС – монета показывает глубокую просадку, хотя и входит в ТОП-100. Но сможет ли потом покупатель снова купить за KDA ВТС? Если и сможет, то с большим дисконтом. Потому ему проще «заложить» ВТС в качестве залога, взять KDA в долг и ею же потом этот долг погасить. Тем более всегда сохраняется возможность погасить долг за счет ВТС. Иными словами, продать ВТС можно всегда, но если есть возможность обойтись без продажи, почему нет?

- Экономия на комиссии. У небольших стартапов могут быть высокие внутренние комиссии сети. Продажа и последующая покупка могут оказаться дороже, чем залог и оплата по нему процентов.

О том, в чем преимущества DeFi-кредитования, его риски и сколько можно на этом заработать, в следующем обзоре.