Афера Enron интересна тем, что подобные схемы существуют и сейчас, пусть и в меньших масштабах. Инвестируя деньги в акции той или иной компании, доверяя брокеру, всегда стоит иметь в виду, что сохраняется риск потерять деньги из-за вот таких вот хитроумных схем.

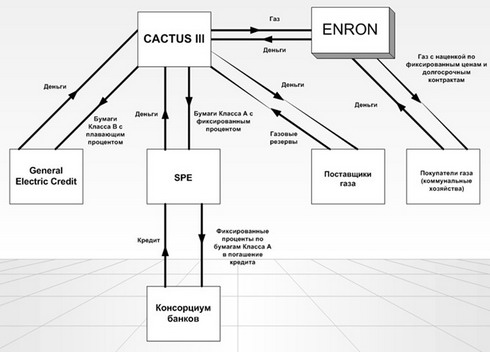

Enron — «Кактус III»

Чтобы получить на руки актив, который должен бы быть передан SPE для выпуска облигаций, где пул выступал бы обеспечением, Enron нужно было найти деньги для выкупа этого самого актива у поставщиков. В схеме «Кактус III» было задействовано сразу две SPE:

- Первая SPE (Кактус III) эмитировала долговые обязательства двух классов: с фиксированным доходом и с плавающим процентом (бумаги класса В для ключевого инвестора General Electric Credit). Естественно, ничем не обеспеченные.

- Вторая SPE (Кактус I) привлекала консорциумный банковский кредит, который шел на выкуп облигаций первой SPE. Это было сделано по той причине, что банки не могли спекулировать ценными бумагами, то есть напрямую выкупать у первой SPE долговые обязательства. Зато кредит на их выкуп предоставить они право имели.

- Первая SPE за полученные деньги выкупала у поставщиков газ и электроэнергию.

- Enron покупал у Кактуса III энергоресурсы и продавал их конечным потребителям.

- Кактус III использовала деньги от Enron для погашения своих эмитированных обязательств перед Кактус I.

Данная схема была создана с единственной целью — вывести долговые обязательства перед поставщиками за баланс Enron. Ведь корпорация могла просто взять для покупки ресурсов у поставщиков кредит. А могла эмитировать бумаги с правом обратного выкупа, что и в более усложненном виде и было сделано.

Аудиторы проверяли только корпорацию, практически не уделяя внимание «Кактусам», представлявшим собой небольшие компании-прокладки. Отсутствие долга и отличная финансовая отчетность позволяла получать высокий рейтинг, тем самым завоевывая доверие рядовых инвесторов. Несмотря на то, что долговые обязательства Кактусов Энрону не принадлежали, они были обеспечены пулом ее контрактов. А идеальный рейтинг корпорации поддерживал доверие инвесторов.

Для обеспечения рейтинга руководство Enron шло на беспрецедентные меры: привлекло деньги Уоррена Баффета, Системы пенсионного обеспечения и т.д. Скиллинг даже был вхож в Администрацию Президента США. Доверие было безграничным.

Позже будет установлено, что Enron создала в различных странах почти 700 SPE. И самое интересное в том, что с точки зрения законодательства данная схема была абсолютно законна. Логично, что покупатели не всегда рассчитывались за поставки. Кроме того, существовали ценовые риски, когда продавец поднимал цену, а покупатель все еще рассчитывался по старой. Enron не скрывала убытки из-за разницы цен, она просто перекладывала их на SPE. Убытки терпели инвесторы, покупавшие эмитированные SPE долговые обязательства: пенсионные и инвестиционные фонды, банки, частные инвесторы.

Рано или поздно схема должна была раскрыться. В какой-то момент убыток SPE оказался настолько большим, что Энрон вынуждена была взять их часть на баланс. И тогда все потянулось один за одним.

Чем все закончилось

Хотя схема была легальной, все же умысел сокрытия размера убытков имел место. Как только Энрон указала в октябре 2001 года в балансе убытки, ее бумаги мгновенно обвалились до нескольких центов, против корпорации началось расследование.

Итог:

- Энрон только в 2004 году смогла частично выйти из состояния банкротства, в 2006 году ее активы были проданы и корпорация прекратила существование.

- Регуляторы вынуждены были пересмотреть законодательство в отношении формирования финансовой отчетности для недопущения подобных ситуаций (Закон Сарбейнза — Оксли).

- Аудитор Arthur Andersen, неумышленно допустивший подобное состояние дел, прекратил свое существование, а «Большая пятерка» аудиторов превратилась в «Большую четверку».

- Скиллинг и Фастов получили тюремные сроки, Кеннет Лей умер в 2006 году от инфаркта до оглашения приговора.

Продолжение следует.